イオン(8267)の株価は今後どうなるか

・イオン(8267)株の買い時

・イオン(8267)の株の分析

・同業種の銘柄と比較

・まわりの予想

・総合評価

・買いを検討してる人へアドバイス

をまとめました。

イオン(8267)の株価予想!今後どうなるか?

・小売業のイメージが強いイオンですが、実際には小売業以外の事業も展開しており、その事業が金融事業とディベロッパー事業です。

・また、積極的な海外展開を図っている為、マーケットが縮小傾向になる日本国内では大きな成長を見込むことは難しいと思われますが、海外事業での売上拡大が期待できます。

・実際にイオンの売上は、ここ数年は右肩上がりに増加しています。例えば2020年2月期の売上は8,604,207百万円となっており、2017年の8,210,145百万円から大幅に上昇しております。

・売上に伴って営業利益も上昇しており、2020年2月期が215,530百万円で2017年の184,739百万円から大きく上昇してます。

この要因が「総合金融事業」、「ヘルス&ウエルネス事業」と「ディベロッパー事業」の好調です。

以上のことから今後も成長の余地が見込まれており、イオンの業績をけん引していくことが期待できることから株価も安定した推移が見込まれます。

イオン(8267)株の買い時

・リーマンショックの時のように市場全体の株価下落局面では絶好の買い時と言えます。理由は個別企業の業績に関わらず株式市場全体が弱気ムードになると大半の株が下がる傾向にあるからです。

・株式市場全体が下がっているときは売られ過ぎになることも多いことからイオンのような長期保有に向いた株は特に買い時と言えるでしょう。

・リーマンショックのような大きなインパクトのある出来事は数年に一度ですが、1年を通しても何度か大きく下がる局面があります。

購入を焦らずにじっくりと待ちの姿勢で下落局面を狙って購入することがオススメです。

イオン(8267)の株の分析【2020年5月11日現在】

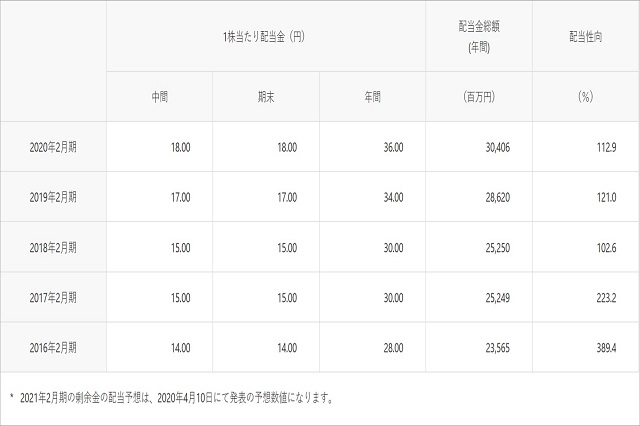

配当金はいくら?配当利回り

- 20年以上、減配なしの優良銘柄

| 株価指標 | 目安 |

|---|---|

| 配当金 | (36円) |

| 配当利回り | (1.6%) |

| 配当性向 | (112.9%) |

※画像はイオン株式会社ホームページより

・イオンの中長期的な配当方針は1株あたり年間配当金については前年以上を維持しつつ連結配当性向30%を目標として定められております。

・配当金は連続増配とはいきませんが、減配することなく維持あるいは増配を行ってきており、20年以上減配はありませんので優良銘柄と言えます。

※イオンの配当性向が100%を超えている理由は「親会社株主に帰属する当期純利益」が伸び悩んでいるためです。

分かりやく言いますと、メインの事業(スーパー等)が苦戦している一方で子会社の金融事業やディベロッパー事業が好調ということからグループでは伸びているが、親会社は利益が伸び悩んでいるということです。

株主優待の内容

- 断然おトクなイオンの優待制度

3,000株(7%キャッシュバック)

| 保有株数 | 株式優待の内容 |

|---|---|

| 100株 | (3%キャッシュバック) |

| 500株 | (4%キャッシュバック) |

| 1,000株 | (5%キャッシュバック) |

※画像はイオン株式会社ホームページより

・特典① 保有株数に応じてイオン系列の店舗でのお買い物額に対してのキャッシュバック制度を実施しており、半年毎(年2回)にお金が戻ってくるお得な制度です。

※「お客様感謝デー(5%割引き)」を実施していとき等でも適用できるお得な制度です。

・特典② 長期保有(3年以上)にはイオンギフトカードが年1回届きます。

1,000株=2,000円相当

2,000株=4,000円相当

3,000株=6,000円相当

5,000株=10,000円相当

・特典③ イオンシネマやスポーツオーソリティなどの店舗で割引及び優待価格での買い物が可能となっております。

株価指標

- イオンの株価は買い時なのかを株価指標で見てみます。

| 株価指数 | 目安 |

|---|---|

| PER | (69.33倍) |

| PBR | (1.04倍) |

| ROE | (2.5) |

| 自己資本比率 | (9.4%) |

・イオンのPERは日本国内株の平均と比較すると高めとなっております。PERは会社の利益と株価の関係を表しており、割安性を図る指標となりますが、株価がもう少し下がったところでの購入がオススメと思われます。

・自己資本比率が低い傾向にありますが、これは借金が多いということでマイナスなイメージと捉えられるかもしれませんが、積極的に事業拡大を図っているような企業で見られる傾向です。

その為、一概に投資基準を満たさないとはならず、しっかりと利益が出ているので問題ない水準と思われます。

同業種の銘柄と比較

小売業1位のイオンと並んで日本を代表する小売業がセブン&アイ・ホールディングス(以下7&iHD)です。

この両社の特徴と言えば、イオンがGMS(スーパー等)事業を中心としているのに対してセブン&アイ・ホールディングスはCVS(コンビニ)事業をメインとしている点です。

- 両社の直近の状況を比較してみます。

株価は2020年5月15日時点でイオンが2,210円、7&iHDが3,476円となっております。

この時期はコロナウィルスの影響により全体的に株価が下落しているのですが、直近での下落率を見るとイオンは影響が少なく、7&iHDは下落幅が大きく顕著に影響が出ている様子です。

そんな7&iHDの株式投資の際の配当状況や株主優待制度を確認します。

・配当は20年度で95円を予定しており、利回りは2.73%(2020年5月15日時点)でイオンと比較しますと高い傾向です。

これはコロナウィルスの影響により株価が下落していることで利回りが上昇していることも要因です。

・株主優待は特に実施されておりません。

コンビニで1位の7&iHDとイオンでは同じ小売業でも得意としている業態が違いますので、一概にどちらの銘柄が有利ということは言えませんが、イオンは生活に密着した優待制度が充実していることから、長期保有での優待目的の投資先としてはイオンに軍配が上がりそうです。

イオン(8267)株のまわりの予想

買い予想の声

・コロナウィルスで下落しているので、株主優待を目的とした長期保有であれば、今が買いを検討しても良い水準だと思います。

・グループ全体の業績が底堅く今後も安定すると思われますので、買いを検討して良いと思います。

・コロナウィルスの影響で多くの業種が厳しくなる中、スーパー業態の強さが見られたので買っても良いと思います。

売り予想の声

・人口の減少により国内のマーケットが広がらないと思われるので、今後株価が伸びないと思います。今が売りだと思います。

・株価が長期的に伸びていない。今後もスーパー事業は回復が難しいと思うので売っておくべきだと思います。

・本業のスーパーの改善が見られないと買いづらく、今は売りです。

イオン(8267)の総合評価

- イオンを投資先として総合的には買いなのかを見てみましょう。

| 通信簿 | |

|---|---|

| 業績 | (〇)例:◎、◯、△、× |

| 配当金目当て | 〇 |

| 優待目当て | ◎ |

| 割安 | △ |

| 同業種との比較 | 〇 |

| 将来性 | 〇 |

業績について

・イオンの業績はディベロッパー事業が好調で、今後も業績の牽引が期待できます。

・GMS・MS事業による広範囲な店舗網を活用することで金融事業が好調です。

今後も、この傾向は見込まれる為、イオンの業績を引っ張っていくことが期待できます。

・本業のMS事業が回復するかが今後の課題となる。ここが回復すれば更なる株価の上昇が期待できます。

配当金目当ての投資

・配当銘柄としては、やや物足りなさがありますが、安定的な配当推移で投資先としては安心できる銘柄です。

・今後も安定的な業績が見込まれますので、増配若しくは維持の継続が期待できます。

・20年以上減配がないことから減配のリスクが比較的低い銘柄であり、長期的な保有にメリットのある銘柄と言えます。

優待目当ての投資

・毎日のお買物がお得になるキャッシュバック制度は生活に密着したメリットの高い優待と言えます。

・イオンシネマや対象レストランでの割引制度が充実しており、オーナーズカードを使いこなせば家族や友人とのお買物、レジャーでもお得に使えます。

・長期保有特典でもらえるイオンギフトカードもお買い物に使えて便利です。

以上のことから優待目当ての投資先としては、申し分のないメリットを持った投資先と言えます。

割安かどうか

・PERの観点から言いますと割高ではあると思いますが、普段からイオン系列のお店を利用されているという方にとっては優待でのメリットが上回ると思います。

・直近ではコロナウィルスの影響により、SM事業が回復傾向と思われますので、この先株価が上がってくる可能性を考えれば、決して割高ではないと思われます。

・理想としては株式市場全体が下がる局面で購入できるのがベストです。

同業種との比較

・コンビニ首位の7&iHDと比較すると財務面ではイオンが劣ると思われます。

一方でコンビニは市場飽和と言われるようになって、直近は店舗数も増加しておらず、今後の成長が見込みにくいところが課題となります。

・イオンについては、MS(スーパー)事業が徐々に回復傾向であることと、他の事業(ディベロッパー、金融)が好調であることが強みと言えます。

将来性はあるか

・本業のGMS、MS事業においては人口減少と共に国内のマーケットが広がることは見込めないことから将来に向かって大きく成長できる余地は無いと言えます。

・一方で積極的な海外展開によるディベロッパー事業においては今後も成長が見込まれます。直近での海外での営業利益構成比は15.7%となっており年々増加の傾向です。

・以上のことから本業においては大きな成長は見込めないですが、金融事業やディベロッパー事業、今後の海外展開においての事業で成長が見込めれることから総合的には成長性が見込める企業と思われます。

買いを検討してる人へアドバイス

・イオン株を投資先とする場合に値上がり益を狙うのであれば、本業のスーパー事業の回復を見極めてからの購入が良いと思います。

・配当金、株主優待を目当てとして長期保有を前提としているのであれば、十分に買いを検討して良いと思います。

・イオン株は株主優待のメリットが非常に高い銘柄となりますので、イオン系列のお店を普段利用されていない方は、優待のメリットを受けれないため、オススメできない銘柄かもしれません。

まとめ

・グループ全体での業績は底堅く今後も成長の余地が見込まれる

・配当金は20年以上減配がなく安定的に増配若しくは維持をしており今後も期待ができる

・株主優待制度が充実しており、キャッシュバック制度を中心に優待目当ての投資先としては超優良銘柄であるといえる

以上のことから長期保有を前提にした投資先としては申し分のない銘柄であり、株主優待を上手く使えばメリットも高いことから購入を検討する価値のある銘柄であると言えます。