バイオ株!それはテンバガーの可能性を秘めるテーマ株です!

特にバイオベンチャーは値動きが激しく大きな利益を上げたい投資家に大変魅力的です!

最近はアンジェスがコロナワクチンの思惑もあり、2ヶ月で株価6倍になりましたね。

(いやぁ、時価総額2,000億超えて本当びっくりしましたよ笑)

また、そーせいのように8年で株価が250倍になる銘柄もあれば、

サンバイオのように1週間で80%下落するような株価もあります。

どの銘柄か?・・これって結構悩みますよね!

バイオ株に投資する上で一番やってはいけないことは、その銘柄のことをよく理解せず

「なんかSNSで盛り上がっているから」「今急騰しているから」という理由で買ってしまう。いわゆるイナゴです。

運良くうまくいくこともあるかもですが、このスタイルを続けたらいつか全資産を失います!

- バイオ株の投資は、徹底的に銘柄分析をして将来性があり、注目されておらず、安いときに仕込む!これが重要です!

買いを検討している人へアドバイスをまとめましたのでご紹介できればと思います!

オンコリスバイオファーマ(4588)の株価予想!今後どうなるか?

オンコリスは将来性があり今後株価上昇が見込まれます!事業内容と株価指標を見ていきましょう!

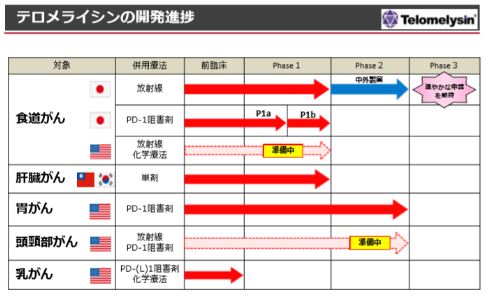

【医薬品事業】2020年3月26日事業説明会資料参照

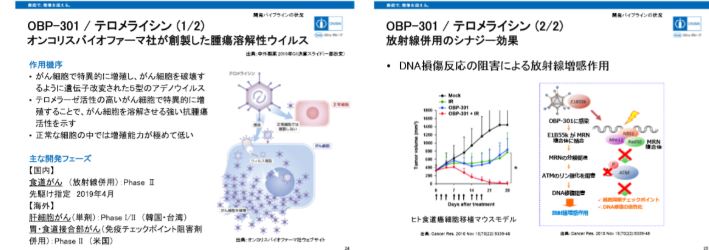

<OBP-301:テロメライシン>

テロメライシンは、放射線治療や化学療法との併用に強力な抗腫瘍活性が導き出せることが明らかになっています。

また、重篤な副作用や抜け毛や吐き気の副作用がなく、患者様のQOL向上に高い期待が持たれている。現在は下図の臨床試験の推進に加え、今後放射線治療や免疫CP阻害剤等との併用に関する更なる検討も考えられている。

~主なアライアンス~

- 2016年にハンルイ社(中国)に中国・香港・マカオにおけるライセンス導出。

- 2019年に中外製薬と日本・台湾における開発・製造・販売に関する再許諾権付き独占的ライセンス、日本・台湾・中国・香港・マカオを除く全世界における開発・製造・販売に関する独占的オプション権を中外製薬へ付与するライセンス契約を締結。同年、先駆指定制度の対象品目に選ばれた。

<OBP-702>(次世代テロメライシンでスーパーテロメライシンと言われてますね)

テロメライシンの遺伝子構造を一部改変し、p53を組み込むことでテロメライシンの10~30倍の活性を持つと言われています。テロメライシンでは有効性を示さないようながん腫に対しての有効性が期待されている。まだ非臨床研究段階。

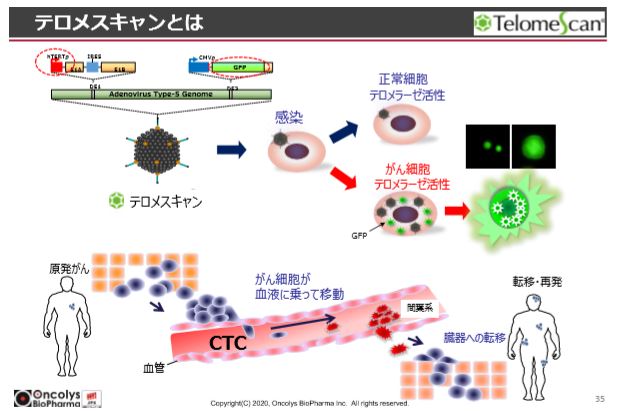

【検査事業】

<OBP-401:テロメスキャン>

テロメライシンにクラゲの発光遺伝子を組み入れ、がん細胞や炎症性細胞などのテロメラーゼ陽性細胞で特異的に蛍光発光を促す検査用ウイルス。血中循環がん細胞(CTC)検出に応用すべく研究開発を進め、様々ながん患者のCTC検出を可能にしてきた。

<OBP-1101:テロメスキャンF35>

OBP-401の基本構造をもったウイルス遺伝子配列に、正常な血球細胞でその増殖を抑制するマイクロRNA標的配列を組み込み、更に35型のアデノウイルスのウイルスファイバーを導入した新規特異的がん検査用遺伝子改変ウイルス

これら2種類のテロメスキャンにより、従来では検出が困難であったCTC検出が可能となり、幅広いがん種の検出を行い、がんの超早期検査、予後予測、体外検査などへの応用を考え、開発が進められている。

特に、既存技術では効率的に検出できなかった肺がんや、今後罹患数の増加が予測される前立腺がん等のCTCに焦点を当て、血液中のCTCの個数ばかりではなく、悪性度の評価をするサービス(T-CAS)を行い、がん患者の予後予測や治療法の選択を可能にすることが期待される。

米国では研究開発段階にあるがん治療薬の臨床試験での有効性を検証するために、テロメスキャンを用いたCTC測定が活用されるなど、新たな応用の展開も期待されている。

2020年5月1日時点での信用買残数は1,175,400株

- 2018年11月頃から出来高増加とともに株価も上昇トレンドに転換しました

- 2019年5月から出来高減少とともに株価も下降トレンドに転換しました。

- 追い打ちをかけるように2020年2月にコロナショックにより急降下しました。

- ここ3ヶ月の株価はもみ合いが継続し落ち着いています。

2018年11月の信用買残数は、約1,500,000株でしたが、そこから株価上昇トレンドへの転換に伴い買残数も増え、4/12には大台の3,000,000株を突破しました。

しかし、2020年5月1日時点では1,175,400株と非常に減っており、ここ4年間の買残数としては、非常に低い水準になっています。

ヤフーファイナンス参照

バイオ株の信用買残数が減る背景に2つ理由があると思います。それは、新薬の開発がぽしゃる。または、注目度が下がるで現在の状況は後者かと思います。

オンコリスは、2019年始めテロメライシンの開発進捗や中外との提携で大変盛り上がり注目された銘柄ですが、現在はその熱も冷めています。

買残数からここ4年間で一番冷めている状態といえるでしょう。。

ですが、安心してください!

最近オンコリスから何も悪材料は発表されていないですし、将来性のある企業です!

冒頭でバイオ株は注目されていない時に買うと述べましたが、現在の指標はこれに見事に合致している状況と言えるでしょう。

オンコリスはここから3年で事業内容の進展を遂げ、大きな株価上昇が見込める銘柄だと考えます!

オンコリスバイオファーマ(4588)の分析【2020年5月1日現在】

配当金はいくら?配当利回り

| 株価指標 | 目安 |

|---|---|

| 配当金 | 0円 |

| 配当利回り | –% |

| 配当性向 | –% |

株主優待の内容

オンコリスに株主優待はありません。

株価指標

| 株価指数 | 目安 |

|---|---|

| PER | –倍 |

| PBR | 5.73倍 |

| ROE | -28.7% |

| 自己資本比率 | 78.7% |

オンコリスバイオファーマ(4588)のまわりの予想

買い予想の声

- テロメライシンは高い有効性があるこれからぐんぐん伸びる!

- 先駆けに指定されており早ければ2022年内に申請完了できるのでは?

- 治験の進捗による中外からのマイルストン次第では、2020年12月には通期黒字となるのでは?

売り予想の声

- 新型コロナの影響で治験が遅滞しているし、治験計画延期の悪材料が発表されるのでは?

- パイプライン品目数が少なく、テロメライシンがぽしゃったら企業価値は皆無に等しい!

- 信用買残1,000,000株はまだまだ多い。これから半分位になるのでは?

オンコリスバイオファーマ(4588)の総合評価

| 通信簿 | |

|---|---|

| 業績 | △ |

| 配当金目当て | × |

| 優待目当て | × |

| 割安 | 〇 |

| 将来性 | ◎ |

業績について

- 経済産業省の調べではバイオベンチャーの赤字率はおよそ9割と発表されています

- 2019年通期では中外からのマイルストン収益により売上10億を突破した

配当金目当ての投資

- 配当目当ての投資には不向き

- テロメライシン上市により安定したロイヤリティ収益を作り出せれば、配当も可能になるのでは。

優待目当ての投資

- 優待目当ての投資には不向き

- バイオ株はパイプラインの価値に投資すべき

割安かどうか

- 中外と500億以上の提携をしテロメライシン上市が大いに期待される中、時価総額200億は安いです

- テロメライシン以外の事業にも可能性はあり進捗次第ではもっと企業価値は上がるでしょう

- テロメライシン1本で1,000億の価値があるのではと考えています

将来性はあるか

【テロメライシンは高い安全性と有効性で期待の新薬】

岡山大学で食道がんに対する放射線とテロメライシンの併用による臨床研究が実施され、12例中11例に腫瘍縮小効果が得られました。

臨床的完全寛解(cCR)はStage Iでは 83.3% (5/6)、Stage II/III では 60.0% (3/5)でみられています。

日本食道学会データにおいて放射線治療(標準治療)のみを受けた症例(N=123)のcCR率はStage Iで56.7% 、Stage II/III で26.8%と、テロメライシンの上乗せ効果があると考えられています。

また、テロメライシン投与による重篤な副作用は報告されていません。

食道がんに対する放射線治療を併用したテロメライシンの臨床研究の最終報告参照

これまでオンコロジー領域の治験データを複数見てきたことがありますが、症例数が少ないとはいえ、標準治療と比較してここまでの大きな優位性を示すのは大変珍しいです。

それに高い安全性が確立されており患者さんのQOL向上に貢献すると考えられています。今後期待が現実になっていくといいですね。

【中外製薬とのライセンス提携を軸に業績黒字転換するか】

ライセンス提携によるマイルストン総額は500億で、開発が順調にいけば近い黒字化が期待できます。

中外製薬といえば、時価総額7兆と日本の製薬企業の中では一番評価されており、オンコロジー領域にフォーカスした企業で、最高のパートナーに巡り会えたなあと思っています。

それに中外の決算説明資料では、2ページにわたりテロメライシンが言及されておりその期待感が伝わります!

2020年12月期第1四半期決算発表資料(中外製薬)

研究開発力の優れた中外であればテロメライシンの開発をスピード感持ってやってくれることだと思います。

もしかしたらですが、中外の製品であるアバスチン、テセントリク、そして開発パイプラインとの併用も展開されるのではとの期待も持てます。

そうなってくるとピーク時の売り上げ1,000億のブロックバスター化するのではないでしょうか。。

まずは、食道がん適応に2022年承認申請、2023年販売までにこぎ着けて、販売ロイヤリティにより安定した収益を確保、黒字達成してほしいです。

【スーパーテロメライシンやテロメスキャンにも期待したい】

スーパーテロメライシンはテロメライシンの10~30倍の抗腫瘍活性があると考えられており、テロメライシンでは有効性を示さないがん腫に効果があると考えられています。

現在はまだ非臨床段階ですが、人への投与がどのような結果を示すか非常に期待持てますね。

テロメスキャンは液性生検に比べ侵襲性が低いのがメリットです。ただ、PET、MRI、CTなどの画像診断検査で検出不可能な5mm以下のがんを見つけられるのは良いのですが、CTCの検出システムが自動化されていないのが悩ましいです。ただオンコリスは、AIによる自動検出システムの構築して今後実用化することを目指しています。

テロメライシンはもちろんですがスーパーテロメライシンやテロメスキャンの進捗にも期待したいです。

買いを検討している人へアドバイス

- バイオ株は将来性があり、安く、注目されていない銘柄へ投資を

- オンコリスはテロメライシンを中心に将来性抜群のバイオ株です

- 時価総額は200億円と安く、買残数が減って注目度が落ちている今がチャンスかも

まとめ

- オンコリスは腫瘍溶解ウイルス技術を軸に医薬品や検査の開発を手がけており期待が大きい

- テロメライシンは高い安全性と有効性があり将来はブロックバスターになる可能性を秘めている

- 中外との提携を軸に近い将来業績黒字化も可能

最後に

オンコリスの時価総額は、ピーク時600億円でしたが、現在200億円と割安です。近い将来テロメライシンが上市されることを鑑みてもふさわしくない額だと思います。

2020年3月26日の事業説明会の最後の方で浦田社長は、「患者様の治療に貢献したい」「企業価値をもっと高めていきたい」「株主様の期待に応えていきたい」と力強く想いを述べていらっしゃいました。

浦田社長は大変熱意がありあまり多くを語らないタイプの方ですが、きっと今の事業に対して多くの可能性と選択を持っていると思います。

近いうちに大きなサプライズがあると信じていますし、将来的にはテンバガー達成すると信じています!

私自身オンコリスバイオファーマのファンとして株主として末永く見守って応援していきたいです。